70城房价环比“三连降” 房地产开发投资从“过热”转“温和”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【环球网房产报道】11月15日,国家统计局发布2021年11月商品住宅销售价格变动情况。国家统计局城市司首席统计师绳国庆对数据进行了解读:2021年11月份,70个大中城市商品住宅销售价格环比延续下降态势,同比涨幅持续回落。

一方面,从9月到11月,新建商品住宅销售价格指数环比下跌已持续三个月,且跌幅在扩大;另一方面,行业开发投资年内增速持续收窄,从“过热”转入“温和”区间。国家统计局数据显示,1-11月份,全国房地产开发投资137314亿元,同比增长6.0%。

从9月27日,央行三季度例会提及“维护房地产市场的健康发展,维护住房消费者的合法权益,到12月10日,中央经济工作会议提及“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”,近期各类政策以宽松为导向,不过,市场成交筑底回升以及行业景气度提升仍需要一定时间。

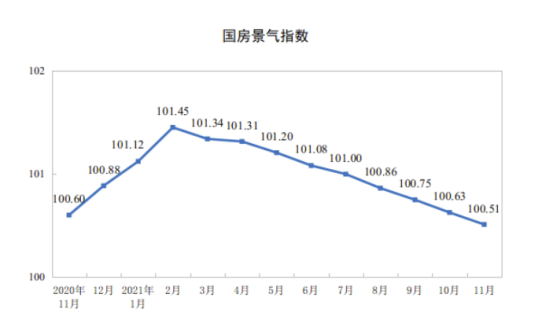

图源:国家统计局

70城新建商品住宅价格环比“三连降”

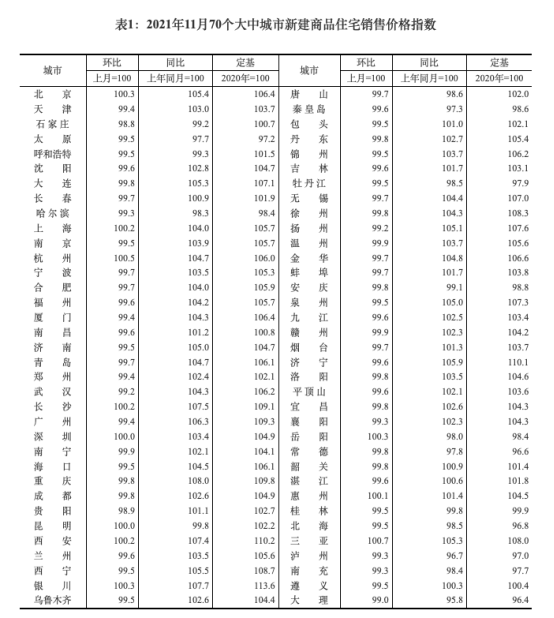

根据统计局发布数据计算:11月份,全国70个城市新建商品住宅价格指数环比涨幅为-0.3%,同比涨幅为2.4%。

实际上,2021年9月为房价指数的转折点:9月,70城新建商品住宅价格指数环比涨幅为-0.1%,为2015年5月份以来首次为负。从9月到11月,房价指数环比下跌持续了三个月,且跌幅在扩大,从0.1%到0.3%。

不同层级的城市普遍面临房价下跌的压力。11月份,一线城市新建商品住宅销售价格环比持平,二、三线城市的房价环比涨幅分别为-0.4%和-0.3%。此外,房价下跌的城市数量也开始增加。统计局数据显示,11月份,全国70个城市中房价出现环比下跌的城市数量为59个。10月份,房价环比下跌的城市数量为52个,9月份则为36个,可见房价下跌的地域范围开始扩大。

对此,易居研究院智库中心研究总监严跃进认为:“70城房价同比三连降,房价下跌的城市数量也为2015年3月份以来最多的一次。说明当前房企的压力比较大,尤其是当前库存积压压力很大,所以使得房价普遍以下降为主。而房价指数一旦下跌,一般很难在短期内转正,即便是房贷政策趋于宽松。从房地产价格的运行逻辑看,当前供应规模偏大,而市场需求偏少。所以要稳房价,关键是加快库存去化,同时激活合理的住房消费需求。”

贝壳研究院首席市场分析师许小乐认为,“12月举办的中央政治局会议、中央经济工作会议指出‘支持商品房市场更好满足购房者的合理住房需求’、‘因城施策促进房地产业良性循环和健康发展’,预计后期住房信贷环境将进一步改善,因城施策下可能有部分城市对首套房、改善性住房出台支持性政策,这将加快市场成交筑底回升,减缓房价下跌压力。”

图源:国家统计局

二手住宅价格指数环比跌0.4% 北上广深率先回暖

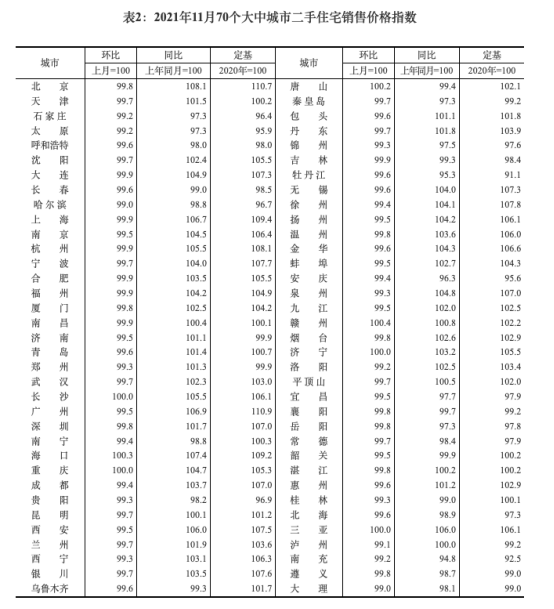

根据统计局数据计算:11月份全国70城二手住宅销售价格指数环比涨幅为-0.4%,同比涨幅为1.5%。可以对比的是,10月环比涨幅为-0.3%,9月环比涨幅为-0.2%,可见,二手房价格继续呈现下跌态势,且环比下跌幅度还在扩大。

图源:国家统计局

数据显示,11月份一二三线城市二手房价格指数环比涨幅分别为-0.2%、-0.4%和-0.3%。三类城市均有不同程度的价格下降。从降价城市数量看,11月份为63个城市,相比10月份的64个城市,在数量上并没有扩大。

值得注意的是,一线城市二手住宅销售价格环比下降0.2%,降幅比上月收窄0.2个百分点;二线、三线城市降幅与上月相比分别为扩大0.2个百分点以及与上月相同。

对于一线城市二手房价跌幅率先收窄,许小乐认为:“由于大中城市住房市场置换比例高,10月、11月信贷环境改善促使换房链条流动起来,市场成交量出现筑底迹象,市场预期有所改善,带动房价跌幅收窄。跌幅继续扩大的城市以弱二线及三四线城市为主,这类城市购房需求整体支撑较弱,市场预期的筑底和改善需要更长的时间。”

目前,11月北、上、广、深二手房成交量已经明显回暖,据公开数据统计,11月单月,北京二手房成交11851套,环比上涨26.9%;上海成交15000套,较环比上涨12.5%;深圳成交2118套,环比上涨32%;广州成交约6044套,环比上涨15.06%。许小乐认为,“根据‘量在价先’的基本规律,量的初步筑底将为后期价格止降打下基础。”

12月以来,从中央政治局会议、中央经济工作会议到中国经济年会均表态,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。“在良性循环的指引下,未来针对刚需、改善性购房需求可能有定向的支持政策。包括前期过紧的金融政策将结构性调整,一方面适度放松对房企融资的管控,合理发放房地产开发贷款、并购贷款等,缓解房企债务压力;另一方面购房信贷环境改善,重点满足首套房、改善性住房按揭需求。”许小乐认为。

严跃进认为,“就目前看,二手房市场的降温风险确实需要关注。二手房低迷的交易现状会影响到二手房房东的房屋置换问题,进而引起一手房的房屋置换。不利于房地产业健康发展和良性循环。因此,后续对于二手房市场的关注程度需要提高,包括银行信贷以及二手房房屋置换方面的金融服务。”

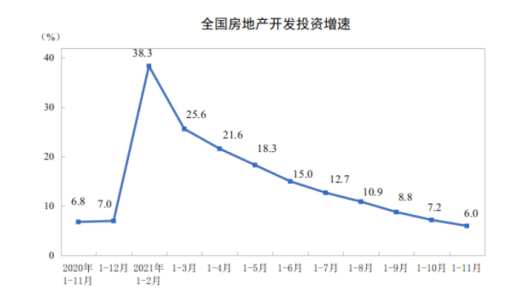

房地产开发投资从“过热”进入“温和”区间

统计局数据显示,1-11月份,全国房地产开发投资137314亿元,同比增长6.0%。其中,住宅投资103587亿元,增长8.1%。房屋新开工面积182820万平方米,下降9.1%。其中,住宅新开工面积135017万平方米,下降8.4%。房屋竣工面积68754万平方米,增长16.2%。其中,住宅竣工面积49582万平方米,增长16.2%。

图源:国家统计局

谈及开发投资年内增速持续收窄的原因,贝壳研究院高级分析师潘浩认为:“新开工面积增速持续下行是开发投资额增速下行的主因。竣工面积同比增速保持高位回落的走势,但11月竣工面积同比增速环比保持稳定,年底开发商加快完工促回款,竣工面积将有所提升。”

严跃进认为,“从6%的增速可见,房地产开发投资正在从‘过热’区间进入到‘温和’区间,后续要防范步入‘过冷’区间,即低于5%的水平。”

图源:国家统计局

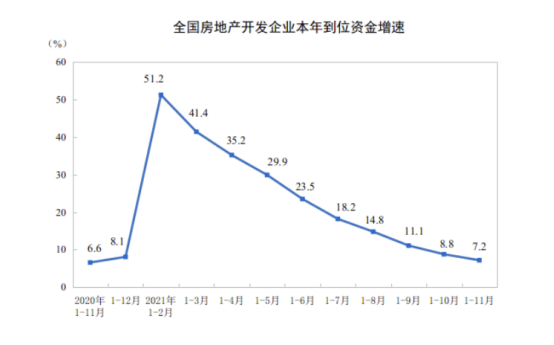

统计局数据显示,1-11月份,房地产开发企业到位资金183362亿元,同比增长7.2%;其中,国内贷款21640亿元,下降10.8%;利用外资90亿元,下降41.7%;自筹资金59378亿元,增长4.8%;定金及预收款67156亿元,增长17.0%;个人按揭贷款29633亿元,增长9.8%。

“房地产开发企业到位资金的增速持续收窄,资金面总体上还没有过快改善的可能”,严跃进认为。不过,值得注意的是,9月底以来中央连续释放维稳信号,指导金融机构加快落实“两个维护”。到11月9日,中国银间市场交易商协会举行房企代表座谈会明确了监管机构将在房企发债方面给予支持,从房企单月融资数据上,还是可以看到资金面的改善。

中指研究院数据显示,11月房地产企业融资总额为707.8亿元,同比下降71.3%,环比上升33.1%,其中,信用债规模占比52.5%,同比下降19.6%,环比大增197.1%。发行主力包括保利、招商蛇口、中海、首开、绿城等央企和地方性国企。同时,碧桂园、龙湖、珠江实业等经营稳健的规模性民营房企的境内融资也得到实质进展。

严跃进认为,“需要注意整体融资环境正在发生两个变化。排名前列、个人按揭贷款资金回笼的速度略加快,即其11月份单月同比增速明显为正,这说明银行对于房贷的拨付速度在加快。第二、自筹资金的资金到位情况在改善,即11月份单月同比增速为正,说明一些债券发行等工作在持续推进。”

图源:国家统计局

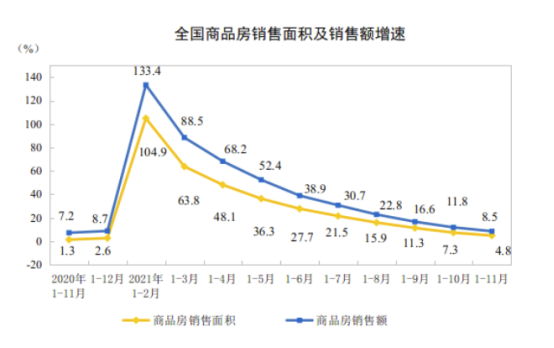

从统计局发布的房屋销售数据也可看到行业转入“温和区间”。据悉,1-11月份,商品房销售面积158131万平方米,同比增长4.8%;商品房销售额161667亿元,增长8.5%;商品房累计均价为10224元/平方米,同比增速为3.5%。

严跃进认为,“从销售数据来看,房屋销售压力比较大,也说明房企去库存的压力比较大,近期会陆续在信贷方面给予更大支持,同时给予去库存方面有力的政策支持。”

实际上,央行在三季度例会上首提“两个维护“后,成都、西安、珠海、南通等地分别从限购、预售资金监管以及人才购房补贴等方面出台监管措施,缓解房企资金压力的同时鼓励购房需求,提振市场信心。

此外,信贷端开始有所放松。11月,部分房价回稳的城市的房贷放款速度、房贷利率迎来了实质性改善。贝壳研究院发布重点城市主流房贷利率数据显示:11月,100+个城市主流首套房贷利率为5.69%,较10月回落4个基点,二套利率为5.96%,较上月回落3个基点。百城中超过60%的城市放款周期缩短,柳州、南通、北海等城市放款周期较上月缩短20天以上。南通,盐城、绍兴、东莞、中山等利率下降的城市放款周期也同步缩短。本月平均放款周期为68天,较上月缩短5天。对此,潘浩表示,“这符合央行‘维护房地产市场平稳健康发展、维护住房消费者合法权益’的要求,这将起到稳预期的作用,向市场释放一定的积极信号。”

来源:环球网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。